※当記事はアフィリエイト広告を含みます。

ファクタリングとは、売掛債権を売却し現金化する資金調達手法のひとつです。

ビジネスの取引には、商品やサービスを販売したその場でお金の受け渡しをする「現金取引」と、一定期間内の取引金額を後払いする「掛取引」があります。

自身の事業が現金取引であれば問題ありませんが、掛取引の場合は売上日と入金日までにタイムラグが生じます。資金力に乏しい事業者は入金日までの資金繰りに苦労するケースが少なくありません。

しかし、ファクタリングを専門とする会社に未回収の売掛債権を売却すれば、利用者は売上の入金日よりも早いタイミングで現金を受け取れます。

ファクタリングを利用できるのは法人化した企業だけではありません。この記事では、フリーランスや個人事業主にもおすすめできるサービスを紹介します。

目次

資金調達実績5万社以上!

審査資料2点で最短2時間審査完了!

※個人事業主or法人専用のサービスです

フリーランス・個人事業主向けおすすめファクタリング会社5選

フリーランス・個人事業主の方向けのファクタリングサービスを紹介します。

ピックアップしたサービスはどれもフリーランスに対応していますが、特徴や強み、利用方法などはそれぞれ異なるため、事前に把握したうえで比較しつつ検討してみましょう。

| 会社名 | 最短入金 | 手数料 | 対応可能額 | Web見積もり |

|---|---|---|---|---|

| アクセルファクター | 最短2時間 | 2%~ | 30万円~上限なし | 公式サイト |

| ペイトナー ファクタリング |

最短10分 | 10% | 25万円~100万円 (※初回は~25万円) |

公式サイト |

| フリーナンス | 最短30分 | 3%~10% | 1万円~ | 公式サイト |

| ラボル | 最短60分 | 10% | 1万円~ | 公式サイト |

| ベストファクター | 最短24時間 | 2%~20% | 1万円~ | 公式サイト |

アクセルファクター

- 資金調達までは最短2時間

- 2社間、3社間どちらも利用可能

- 買取可能額は30万円~上限なし

「アクセルファクター」は、少額から多額のファクタリングまで柔軟に対応できる会社です。年間相談件数は約3,000件、買取申込額は2022年時点で300億円弱と、豊富な実績があります。2022年には日本マーケティングリサーチ機構が実施した「安心して利用できるファクタリングサービス」でNo.1にも輝きました。

スピーディな対応を可能としている点が強みです。審査に数週間も要するのは論外と考えており、即日入金を原則としています。利用者目線に立った柔軟な審査や対応をモットーとしているため、他社で断られたケースでも現金化できる可能性があります。

少額債権の買取にも対応しています。ファクタリング会社のなかには、買取の下限を50~100万円に設定しているケースも少なくありません。同社では売掛債権の下限を30万円と設定しており、少額でも利用しやすいのが特徴です。

依頼する金額によって手数料が変動するシステムを採用しています。100万円までは10%~、101~500万円までは5%~、といった具合に売掛債権額が高くなるほど手数料が低くなる仕組みです。

契約方法は、対面・郵送・オンラインから選ぶことができるので、状況に合わせてご利用ください。

ペイトナー ファクタリング

出典:ペイトナー公式サイト

- フリーランス・個人事業主向け

- オンラインで契約まで可能

- 最短10分で振込可能

「ペイトナーファクタリング」は、フリーランス・個人事業主向けのファクタリングサービスです。取引先へ発行した未回収の請求書を売却することでスピーディな資金調達を可能とし、面倒な手続きなどもほとんどありません。

オンラインでサービスを利用できる点が大きな特徴です。対面形式での面談や書類の郵送などは必要なく、申し込みから審査、入金まですべてのプロセスがオンラインで完結します。2社間で契約を交わす方式であるため、取引先に知られる心配もありません。

手軽に利用できる点も魅力です。ファクタリングサービスの利用にあたり、事業計画書や決算書などの書類提出を求められるケースは少なくありません。一方、ペイトナー ファクタリングは煩わしい書類の準備や提出の必要がなく、手軽に申し込みができます。

最短10分のスピード振り込みに対応している点も特筆すべきポイントです。会員登録をしたうえで、公式サイトから請求書を登録すれば最短当日、10分で振り込みしてもらえます。また、初期費用や月額費用は発生せず、サービス利用料10%のみがかかる明瞭な料金システムを採用しているのも魅力です。

サービスの利用方法は簡単です。請求書の画像データを用意して公式サイトからアップロードします。審査結果は最短10分で通知され、審査完了と同時に入金が行われます。取引先から入金があったら、ペイトナーへ支払いをして完了です。

FREENANCE(フリーナンス)

- 手数料3%~

- 3つのプランから選択可能

- フリーランス・個人事業主向け

「FREENANCE(フリーナンス)」は、手持ちの請求書を早期に現金化できるサービスです。GMOインターネットグループに属するGMOクリエイターズネットワーク株式会社が運営しているサービスなので、安心して利用できます。

審査は最短30分と、スピーディな資金調達が可能です。2社間ファクタリングなので取引先に知られる心配がなく、信用情報機関に照会や登録されることもありません。

手数料が3~10%と、比較的低く設定されている点が魅力です。屋号やペンネームでも開設可能なフリーナンス口座を開設して利用すると、口座を使えば使うほど手数料が下がります。

サービスを利用するには、まず公式サイトから会員登録をします。会員登録には運転免許証やマイナンバーカードなどの公的な身分証明書が必要です。スマートフォンからの登録も可能で、通常は120分以内に登録が完了します。

現金化したい請求書の画像をマイページからアップロードし、即日払いを申し込みましょう。審査が完了し問題がなければ、所定の口座へ振り込まれます。後日、取引先から入金されたら指定の方法で支払いをします。

ラボル

出典:ラボル公式サイト

- 最短60分入金

- オンラインで契約まで可能

- 少額の1万円~利用可能

「ラボル」はフリーランス・個人事業主向けのファクタリングサービスです。2者間でのファクタリングであるため、取引先に通知が行くことはありません。

面談不要・Web完結でファクタリングが利用できるほか、最短60分で入金可能です。金額は少額の1万円から必要な金額の範囲で利用できます。

また、手数料は一律10%となっています。振込手数料などのほかの費用は一切かからないのでご安心ください。

ラボルの特徴は24時間365日振込可能な点もあります。土日祝日など、他の業者では対応が難しい日でも利用することができます。

独立直後の方や他サービスで断られた方でも利用できるので、まずは相談してみてはいかがでしょうか。

ベストファクター

- 全国対応可能

- 契約方法は、来社もしくは訪問で全国対応

- 担保や保証人は不要

「ベストファクター」の特徴は、“2社間ファクタリングも利用できる”ことです。2社間ファクタリングを利用すれば、信用に傷がつきません。

取引先や金融機関に知られる心配もありません。そのため、安心して利用できます。また、“手数料が業界最高水準”なのもベストファクターの特徴です。

5%や9%の手数料を設定しているサービスもある中、ベストファクターは2%〜と設定しています。「お客様のキャッシュフロー改善が第一の目的」このような想いがあるからこそできることでしょう。

申し込み方法は、電話・Web・出張訪問申し込みと柔軟に対応しています。急に資金が必要になった方や税金滞納等で追加融資を受けられない方など、まずはお気軽にご相談ください。

▼他サービスも検討したい方はおすすめのファクタリング業者を紹介している以下記事をご一読ください。

資金調達を考えている人におすすめのファクタリングサービスを紹介します。初めてでも悩まないように、選び方や悪徳業者の特徴などもまとめました。メリット・デメリットはもちろん、申し込みの流れなどもまとめたので参考にしてください。

フリーランス・個人事業主向けファクタリング会社の選び方

フリーランスや個人事業主がファクタリングを利用するメリットや契約形態の違い、注意点などを把握したうえで、サービスの選び方についてもコツを押さえておきましょう。

フリーランスでも契約できるか

フリーランスでもサービスを利用できるかどうかをチェックしておきましょう。ファクタリングサービスを提供している会社は多数ありますが、すべての会社がフリーランスに対応しているわけではありません。法人のみをサービスの対象としている会社もあるため、事前の確認が必須です。

フリーランスでも利用できるかどうかは、サービス提供会社の公式サイトをチェックすれば分かります。「独立直後やフリーランスでも利用可能」とアピールしているような会社であれば利用可能です。

近年では多様な働き方が世のなかに浸透しつつあるため、フリーランスや個人事業主を対象としたファクタリングサービスも登場しています。フリーランスの方はこのような会社を選ぶのがよいでしょう。

利用可能金額はいくらか

ファクタリング会社によって利用可能金額は異なります。利用可能金額の上限、下限を定めている会社が多いため、あらかじめ確認が必要です。

仮に、1,000万円が上限だとすれば、それ以上の現金化はできません。たとえ2,000万円の売掛債権を保有していても、上限を超えた現金化はできないため注意が必要です。獲得したい資金額が大きい場合には、上限なし、あるいは上限額が高い会社を利用するとよいでしょう。

反対に、少額の売掛債権を現金化したいケースでは、利用可能金額の下限をチェックしましょう。ファクタリング会社のなかには、少額債権の現金化に特化したところもあります。多額の売掛債権は現金化できませんが、売掛債権が少額しかない場合でも利用できるため、まだ売上が少ないフリーランスに向いています。

即日入金可能か

資金繰りを安定させるためにも、資金調達できるまでのスピードは気になるところです。どれくらいの期間で入金してくれるかは、会社によって異なります。即日の現金化が可能なところもあれば、申し込みから2~3日後、1週間以内といった会社もあります。

少しでも早く現金化したいのであれば、入金までの時間が短い会社を選びましょう。ほとんどのファクタリング会社では、公式サイトに入金までの目安期間を記載しています。スピード入金を強みとしている会社なら、最短即日や翌日入金といったアピールをしているケースがほとんどです。

なお、即日や翌日の現金化が可能なのは基本的に2社間で契約したケースです。3社間契約となると、売掛先への通知や承諾、契約といった流れが発生し、必然的に時間がかかります。会社によって異なるものの、1~2週間以上の期間を要するケースもあるため注意が必要です。

手数料が多少高くなってもできるだけ早期に現金化したいと考えるのであれば、2社間契約、かつスピード入金が可能な会社を選びましょう。

▼こちらの記事では、即日対応可能なファクタリング会社を紹介しているので合わせてご覧ください。

ファクタリングは現金化までのスピードが早いので経営者にとって有効な資金調達方法の一つです。ここでは、ファクタリングの仕組みと手順、ファクタリング会社の選び方や即日ファクタリングできる会社、ファクタリング利用の注意点を紹介します。資金調達スピードや手数料などは会社によって異なるので最適な会社を選びましょう。

手続きは簡単にできるか

サービスの申し込みに必要な書類や審査の方法、申込方法などはファクタリング会社によって異なります。手続きが煩雑だと現金化までに時間がかかりすぎるおそれがあるため、手続きを簡単に進められるかどうかもチェックポイントです。

申込方法や審査の流れなどは、ファクタリング会社の公式サイトに明記されていることがほとんどです。すみずみまで目を通し、準備すべき書類の種類や数をチェックしておきましょう。準備する書類が少ない会社であれば手軽に申し込めます。

忙しくて窓口へ足を運べない場合やなるべく手軽に申し込みをしたい場合は、オンラインですべてのプロセスを完結できる会社を選びましょう。従来は、郵便で書類を送り審査は対面形式、といったケースが多くを占めていました。近年では、オンラインでサービスを申し込みでき、審査や契約までインターネット上で完結可能なサービスも登場しています。

フリーランス・個人事業主はファクタリングの審査に落ちやすい?

「フリーランスだと賃貸契約などの審査に落ちやすい」と考えている方も多いのではないでしょうか。

実際には様々な要因が関係するのですが、ファクタリングの場合は「フリーランス・個人事業主には対応していない」業者が多いです。

原因の一つとして、フリーランス・個人事業主の場合は一回の取引が少額になりがちな傾向があることが挙げられます。ファクタリング業者は売掛金額の○%を手数料として受け取ることで利益を得ています。

そのため、金額が少なければ少ないほど費用対効果が合いにくくなる傾向にあります。

一方で、少額取引に対応しているけれど、手数料を高く設定している業者も存在します。いわゆる悪徳業者の存在も指摘されており、金融庁がファクタリングに関して注意喚起を行っているほどです。そのため、ファクタリング会社は慎重に選ぶ必要があります。

次項ででご紹介する業者はフリーランス・個人事業主の方でも利用でき、少額の取引にも対応しています。

また、多数の取引実績を誇る、安心して利用できるサービスです。売掛金の金額感などによっておすすめできる業者は異なるので、ぜひチェックしてみてください。

参考:金融庁

ファクタリングがフリーランス・個人事業主におすすめな理由

一般的にフリーランスや個人事業主が金融機関から融資を受けるには、実績を積み重ねて信用力を高める必要があります。そのため融資を受けるまでに時間がかかったり、融資そのものを断られたりするケースも珍しくありません。

一方で、ファクタリングは売掛先の支払能力や信用力が審査対象となります。開業したばかり、自己資金が多くないといった信用力が乏しいフリーランスでもスムーズな資金調達が可能です。

近年は人々の働き方が多様化し、フリーランスで生計を立てる方も増えています。このような状況を鑑みて、近年ではフリーランス向けにサービスを提供するファクタリング会社が増えてきました。

売掛債権を売却して現金化することに不安を抱く方もいるかもしれません。しかし、現在では経済産業省中小企業庁が、資金調達の手段としてファクタリングを含む売掛債権の利用促進を呼びかけています。

ファクタリングは正当な資金調達手段として安心して利用できます。

参考:経済産業省中小企業庁

フリーランスがファクタリングを利用するメリット

フリーランスが実際にファクタリングを活用した場合のメリットを以下で解説します。

スピーディな資金調達ができる

ファクタリングを利用する大きなメリットのひとつとして、スピーディな資金調達の実現が挙げられます。

利用するサービスによって異なりますが、なかには即日の支払いを可能としている会社もあります。

サービスの利用にあたり審査を受けるケースが多くを占めるものの、審査時間はそれほど長くありません。

審査時間が短いことから素早い現金化が実現できるというわけです。一方、銀行などの金融機関で融資を受ける場合、1週間以上、ときには1ヶ月以上の期間を要するケースも珍しくありません。

資金繰りを改善できるのもメリットです。多額の売掛債権を保有していても現金化できるのが1~2ヶ月先となると、資金繰りの悪化につながります。

資金の余力がなく銀行からの融資は受けられないとなれば、最悪の場合廃業のリスクも高まるでしょう。

スピーディな資金調達が可能なファクタリングを利用すれば、このようなリスクが発生しにくくなります。売掛債権の売却で入金日より前に現金を確保でき、資金繰りの悪化を回避できます。

担保や保証人が必要ない

ファクタリングの利用にあたり、担保や保証人は不要です。当該サービスは融資ではなく、保有する売掛債権の売却による現金化です。

ファクタリング会社がリスクを冒して利用者にお金を貸すサービスではないため、担保や保証人は必要ありません。

金融機関から多額の融資を受ける場合、多くのケースで担保や連帯保証人などを求められます。万が一、融資した金額を返済してもらえなかったら金融機関が損をしてしまうため、リスクを回避するために担保や保証人を要求しているわけです。

しかし、フリーランスや個人事業主が担保や連帯保証人を用意するのは簡単ではありません。担保や保証人を用意できる場合でも、万が一のことを考えると尻込みしてしまう方はいるでしょう。

一方、ファクタリングは担保や保証人不要で利用できるため、資金調達のハードルが高くありません。担保の用意や保証人探し、手続きなどに時間をとられることなく、素早い資金調達を実現できます。

信用情報への影響が少ない

信用情報への影響が少ないのも魅力です。信用情報とは、ローン契約や借入、支払いの状況など、各種金融取引における事実を登録した情報です。

たとえば、銀行で融資を受けた場合、その情報が信用情報機関のデータベースへ登録されます。

信用情報は、融資の申し込みやローンの審査などで利用される情報です。銀行から多額の融資を受けている、支払いが遅れている、複数社から借入をしているといった情報が登録された場合、今後融資やローンを申し込んでも審査に通らないおそれがあるでしょう。

ファクタリングは売掛債権を売却し現金化してもらうサービスであって、借入ではありません。信用情報機関に情報が登録されないため、各種ローンや融資の審査に悪影響を及ぼすおそれも皆無です。

ファクタリングの利用を検討している方のなかには、取引先に知られることを心配している方もいるでしょう。売掛債権の売却を知られてしまうと、資金繰りの悪化を疑われる懸念があるためです。

しかし、ファクタリングの契約形態によっては、取引先に売掛債権を売却した事実を知られるおそれはありません。通知されない契約形態を選べば、取引先に知られる心配がなく安心して利用できます。

フリーランスがファクタリングを利用する際の注意点

フリーランスや個人事業主は、ファクタリングを利用する際に覚えておくべき注意点があります。以下で3つ紹介します。

資金調達できる範囲が限られている

ファクタリングで調達できる資金は、あくまでも保有している売掛債権の範囲内です。未回収の売掛金が500万円だとすれば500万円が上限であり、これを超える額の資金は調達できません。

基本的には請求書に記載されている金額以上の現金化はできないことを覚えておきましょう。

一方、金融機関から融資を受ける場合の金額は、事業の規模や業績などさまざまな要素を考慮して金融機関が決定します。必ずしも実際の売上に左右されるわけではない点がファクタリングとの違いです。

また、ファクタリングを利用するには手数料がかかります。100万円分の売掛債権を保有していたとしても、100万円の満額を受け取れるわけではありません。

仮に手数料が債権の10%だとすれば、100万円を現金化するのに10万円が差し引かれ、手元に残るのは90万円です。なお、手数料の割合はファクタリング会社やサービスによって異なります。

手数料が割高な傾向がある

ファクタリング会社はビジネスとしてサービスを提供しているため、利用に際しては手数料を支払わなければなりません。迅速に資金調達できる代わりに、現金化を依頼する売掛金額の何割かが手数料として徴収される仕組みです。

銀行融資などに比べ、ファクタリングの手数料はやや高い傾向があるため注意しましょう。売掛先の信用度や契約の形態、依頼金額、ファクタリングの契約形態などによって手数料は変動するケースが多く、サービスを提供している会社によっても手数料のパーセンテージは異なります。

現在では、数多くのファクタリング会社がサービスを提供しています。それぞれの会社に特徴があり、手数料のパーセンテージも異なるため、少しでも手元に残る現金を多くしたいのなら手数料の確認が必須です。

いろいろなファクタリング会社の公式サイトをチェックし、気になる会社やサービスをピックアップしたうえで比較しつつ検討を進めるとよいでしょう。

契約形態により取引先への通知がある

ファクタリングには「2社間ファクタリング」「3社間ファクタリング」といった2つの契約形態が存在します。契約形態によっては売掛債権を売却しようとしていることを取引先に知られてしまうため注意が必要です。

取引先へ通知され、ファクタリングサービスの利用を知られてしまった場合、さまざまな弊害が考えられます。もっとも懸念すべきは取引先からの信用の低下です。

売掛債権の売却を検討しているということは、資金繰りがあまりよくないのではと受け取られてしまうおそれがあります。

その結果、「倒産するのではないか」「廃業するのではないか」と勘繰られてしまえば、今後の取引にも悪影響を及ぼしかねません。

サービスを利用する事実をどうしても取引先に知られたくないのなら、契約形態に注意が必要です。取引先の理解が得られそうにない、信用をなくしたくないと考えるのであれば取引先に通知されない契約形態を選択しましょう。

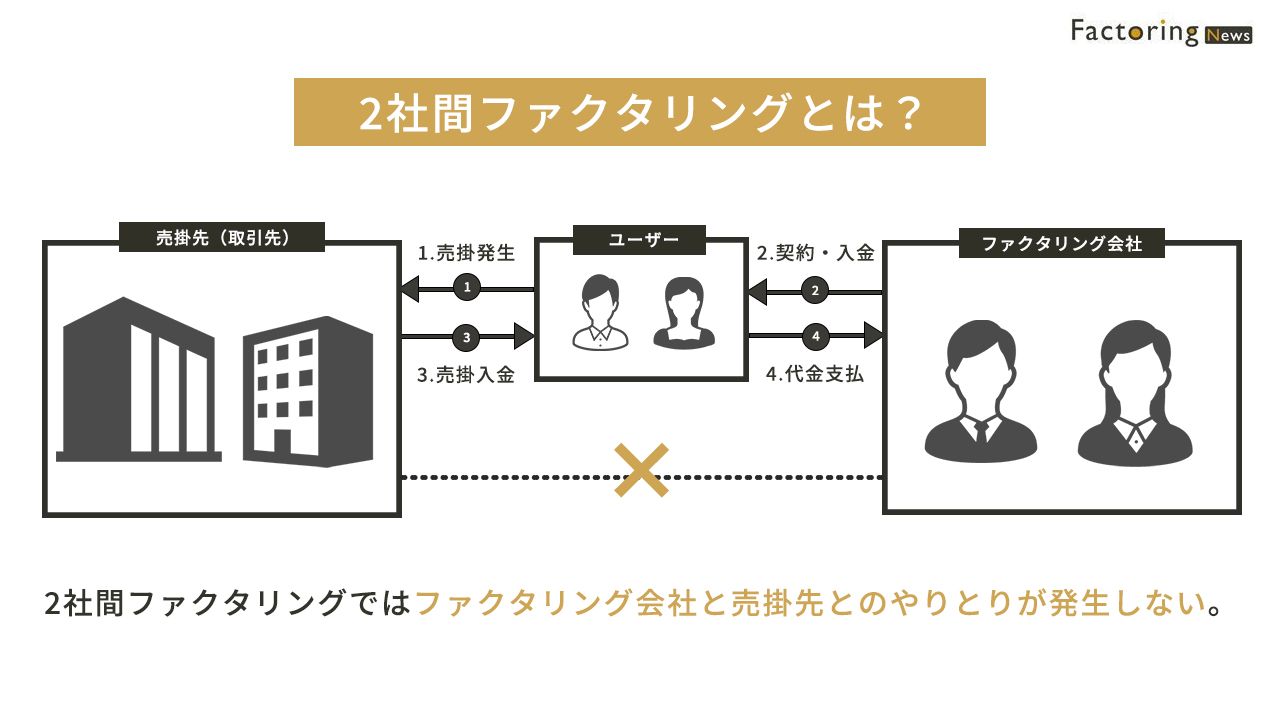

2社間ファクタリング

2社間ファクタリングは、サービスの利用者とファクタリング会社の2社で契約を結ぶ形態です。

利用者は売掛債権をファクタリング会社に売却し、現金を受け取ります。その後、入金期日に売掛先(取引先)から売掛金を回収したら、利用者がファクタリング会社に売掛金額を支払うという流れです。

2社間ファクタリングでは2社のみで取引を行うため、スピーディな資金調達を実現できます。

このように2社間ファクタリングの大きなメリットは、売掛先への通知が行われない点です。あくまで2社間での契約であるため、売掛債権を売却しようとしている事実を知られる心配がありません。

売掛先から資金繰りの悪化を疑われたり、マイナスイメージをもたれたりといったリスクを回避できます。

一方、手数料が割高になりがちである点には注意しましょう。3社間で行うファクタリングに比べると、手数料がやや高めに設定されているケースがほとんどです。

相場は10~20%ですが、それ以上のパーセンテージが設定されることも少なくありません。

また、2社間ファクタリングでは債権譲渡登記を求められることがあります。債権譲渡登記は、債権が譲渡されたことを登記し、債務者以外の第三者への対抗要件を備える制度です。

債権の二重譲渡を防止するために行われる登記なのでファクタリング会社のメリットは大きいですが、利用者が登記費用を負担しなければなりません。

もっとも、債権譲渡登記の譲渡人は法人に限定されているため、フリーランスの場合は基本的に債権譲渡登記不要のサービスを選ぶ必要があります。

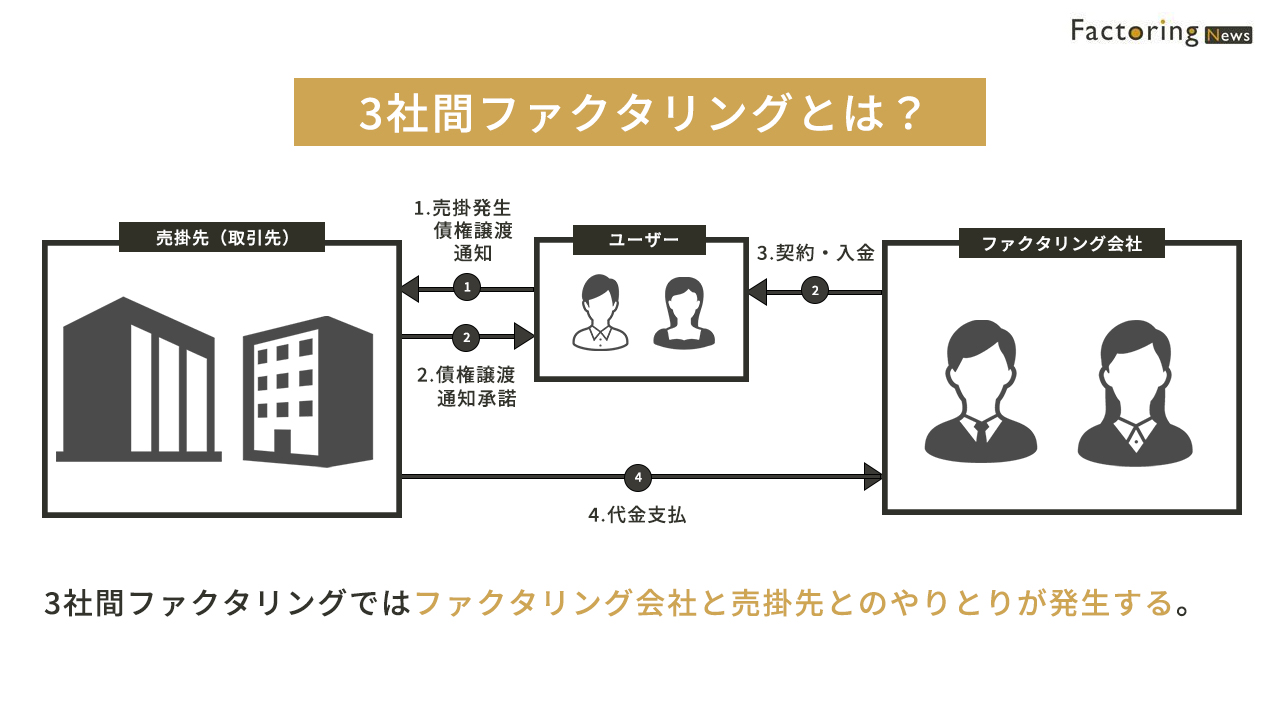

3社間ファクタリング

利用者とファクタリング会社、売掛先(取引先)の3社で契約を結ぶ形態です。

2社間ファクタリングとは異なり、売掛先に売掛債権譲渡を通知し、承諾がなされます。そのため3社間ファクタリングでは、売掛金は直接、売掛先からファクタリング会社へと振り込まれる仕組みです。

手数料が10%以下になるケースが多く、2社間ファクタリングに比べるとコストを抑えやすい点が大きな魅力です。

審査のハードルが比較的低い点も見逃せません。売掛先も加わった3社間で契約を締結するため、ファクタリング会社は未回収のリスクを抑えられます。

そのため、2社間での契約に比べると審査がそこまで厳しくありません。

一方、売掛債権を売却しようとしている事実を売掛先に知られてしまう点がデメリットです。ファクタリングの利用を売掛先に通知しなくてはならず、さらに承諾も得なくてはいけません。

売掛先がファクタリングに理解を示してくれなかった場合、3社間での契約は成立せず債権の売却もできないため注意が必要です。売掛先が協力してくれそうかどうか、そのあたりの見極めも求められます。

また、売掛先への通知や承諾を求める流れが発生するため、審査や契約の締結までに時間がかかります。2社間に比べると現金化までの時間も長くなる傾向があることを覚えておきましょう。

事前にチェック! 悪徳業者を見分けるポイント

ファクタリングに注目が集まり始めた結果、現在ではサービスを提供する会社が増加しました。ほとんどの会社は優良なサービスを提供していますが、ファクタリングは借入と異なり貸金業法などの規制を受けないため、なかには悪質な業者が存在しているのも事実です。悪徳業者の被害に遭わないよう、見分け方を押さえておきましょう。

手数料の設定が高額

各社で手数料は異なるものの、一定の相場は存在します。あまりにも手数料が高い場合には悪徳業者である可能性が高いため注意が必要です。

手数料が高過ぎる悪徳業者と契約してしまわないよう、相場を把握しておきましょう。あくまで目安ですが、2社間であれば10~20%、3社間なら1~9%が相場です。このパーセンテージを大幅に上回るような会社であれば、悪徳業者を疑ったほうがよいでしょう。

相場に近い手数料を設定し、追加費用を請求する手口でお金をだまし取ろうとするケースもあります。通常の手数料以外に、事務手数料や消費税、専門家への報酬などをうたって追加費用を請求しているわけです。他社でも同じような追加費用が発生するのかどうかを併せて確認しておくと安心でしょう。

見積もりの内容に不明瞭な点が多い場合にも注意が必要です。見積もりを出してくれないのは論外として、内容に不審な点が多いのなら悪徳業者を疑ったほうがよいでしょう。

▼ファクタリングにおける手数料やその相場・内訳については以下記事で詳しく解説しています。

ファクタリング手数料は、会社によって差があるので適正な手数料かを判断し契約する必要があります。ここでは、ファクタリング手数料の相場について、手数料の内訳、手数料を安く抑える方法やファクタリング手数料が高い理由について解説します。手数料の相場を知り、適切な価格で買い取りをしてくれるファクタリング会社を選びましょう。

過去の取引実績

過去の取引実績がない会社のサービスを利用するのは不安でしかありません。悪徳業者である可能性が少なからずあるため、取引実績を公式サイトで公開している会社を中心に選びましょう。

取引実績を公開している場合、そのなかに反社会的勢力が含まれていないかどうか確認しておくと安心です。もし反社会的勢力が関わっている会社と取り引きしている場合、違法なことをしている会社である可能性が否めません。

取引実績として公開されている会社を、反社チェックしてみましょう。社名でインターネット検索して公式サイトへアクセスし、代表者の氏名や住所などをチェックします。さらに評判や口コミ、反社でないかどうかも確認しましょう。

併せて、ファクタリング会社の素性も確認が必須です。優良企業とばかり取り引きしているファクタリング会社であっても、その会社自体が違法な会社であるかもしれません。公式サイトに掲載されている会社情報に目を通すのはもちろん、インターネット上で悪い噂がないかチェックしてみましょう。少しでも不審な点がある場合は利用を避けるのが賢明です。

給与ファクタリングに注意

給与ファクタリングとは、個人が受け取る給与を債権として売却し、現金化する手法です。給料日までに急な出費が発生し、どうしても現金が必要になった際などに利用される場合があります。

しかし、給与ファクタリングはファクタリングサービスではなく、実質的には貸金業に該当します。貸金業の登録をしていない会社が給与ファクタリングを行うのは違法です。

現在、貸金業登録をしていない違法業者が給与ファクタリングを行っているケースが散見され、金融庁も注意を促しています(※2)。違法な闇金業者が提供しているサービスの場合、利用すると法外な利息が発生し、手元にほとんど現金が残らないといった被害に遭うおそれもあります。資金調達どころか法外な手数料を請求され、事業や生活が破綻してしまうリスクにも見舞われるため注意が必要です。

このような被害に遭わないよう、給与ファクタリングを行っている業者は使わないようにしましょう。

参考:金融庁