※当記事はアフィリエイト広告を含みます。

ファクタリングとは「債権買取り」という意味を持つ言葉であり、資金調達方法の一つです。ファクタリングでは、売掛債権を売却し、手数料を差し引いた現金を受け取ります。

ファクタリングを利用するタイミングとしては、現金が不足して資金繰りに困った場合や銀行の融資が通らなかった場合に有効です。ファクタリングを利用することで次のようなメリットがあります。

- 入金サイクルの短縮化

- 資金繰りの改善

- 借金ではないため負債が増えない

- 返金リスクがない

ファクタリングを利用することで、売掛債権をスムーズに現金化できます。利用するファクタリング会社によっては、最短当日に現金化できるため、急な出費にも対応可能です。また、次の売掛金の支払期日よりも前に資金調達できるため、入金サイクルの短縮化や資金繰りの改善などのメリットもあります。

さらに、ファクタリングは銀行などからの借入や融資ではないため、負債が増えないのも特徴です。あくまでも、売掛債権を売却する行為ですので、貸借対照表上では借入金にはならないため、会社の財政状況に影響を与える心配もありません。また、将来的に取引先が支払不能となった場合でも、返金する必要がないことも、安心して利用できるポイントと言えるでしょう。

目次

資金調達実績5万社以上!

審査資料2点で最短2時間審査完了!

※個人事業主or法人専用のサービスです

買取型ファクタリングと保証型ファクタリングの違い

ファクタリングには、大きく分けて「買取型ファクタリング」と「保証型ファクタリング」の2タイプがあります。それぞれで異なる用途に用いられることから、ニーズに合わせたファクタリングタイプを選ぶことが大切です。

ここからは、「買取型ファクタリング」と「保証型ファクタリング」の違いや特徴についてご紹介しましょう。

買取型ファクタリングとは

買取型ファクタリングとは、ファクタリング会社に売掛債権を現金で買い取ってもらう方法です。一般的にファクタリングは、こちらの買取型のことです。

もう一つのファクタリングである保証型と比較して、よりスピーディーに資金調達ができるため、固定費の支払いや仕入れ代金に悩む企業が活用しやすいタイプと言えます。

売掛債権を売却する際には手数料が必要で、手数料を差し引かれた現金が入金される仕組みです。およそ2〜20%程度の手数料がかかるため、手数料の割合によっては受け取り金額が大幅に目減りしてしまう可能性があります。

さらに、買取型ファクタリングには「2社間」と「3社間」の2タイプがあり、それぞれで手数料が異なります。

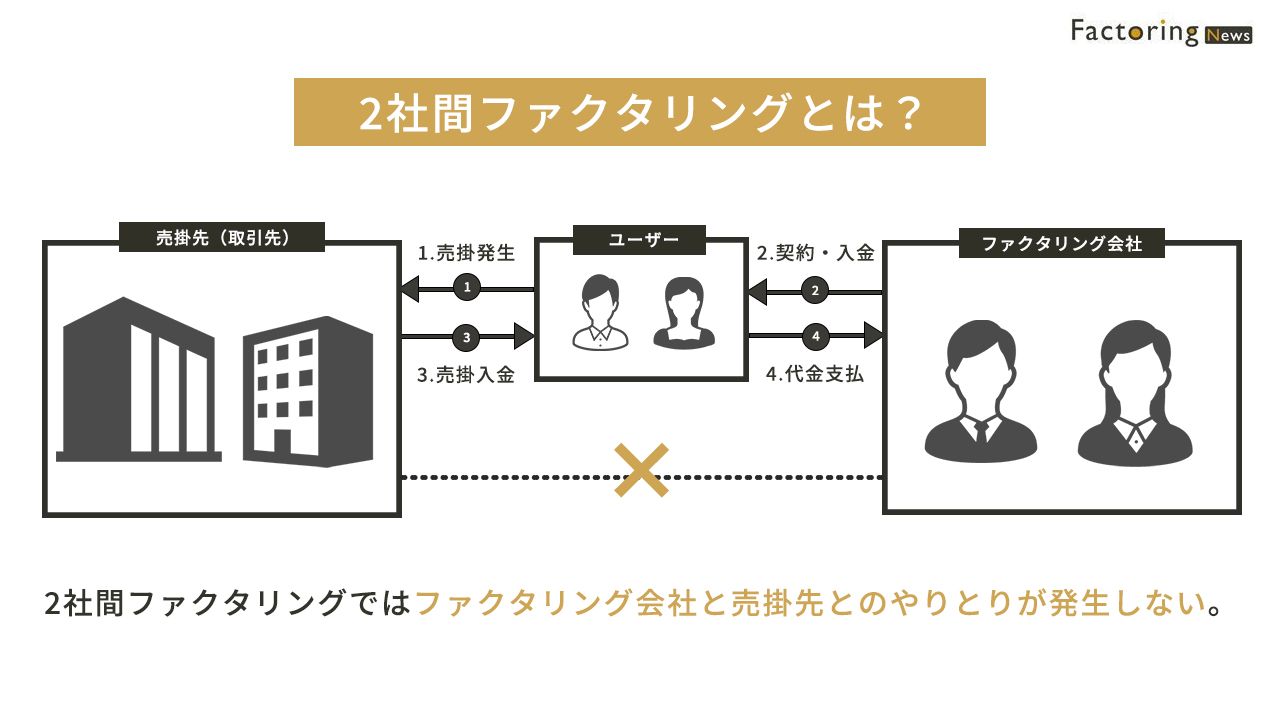

2社間ファクタリング

2社間ファクタリングとは、利用者とファクタリング会社の2社間で契約するタイプのことで、手続きがとてもシンプルという特徴があります。

ファクタリング会社と契約を結んだ後に、手数料を差し引いた現金を受け取ります。その後、売掛先から入金があり次第、ファクタリング会社へ送金するのが一般的な流れです。

2社間ファクタリングを利用する際は、通常行わなければならない債務者に債権譲渡した旨を通知する必要がありません。そのため、売掛金の売却を知られることなくその後の取引にも影響を与えずに済むでしょう。

ただし、3社間ファクタリングに比べて手数料が割高というデメリットがあります。

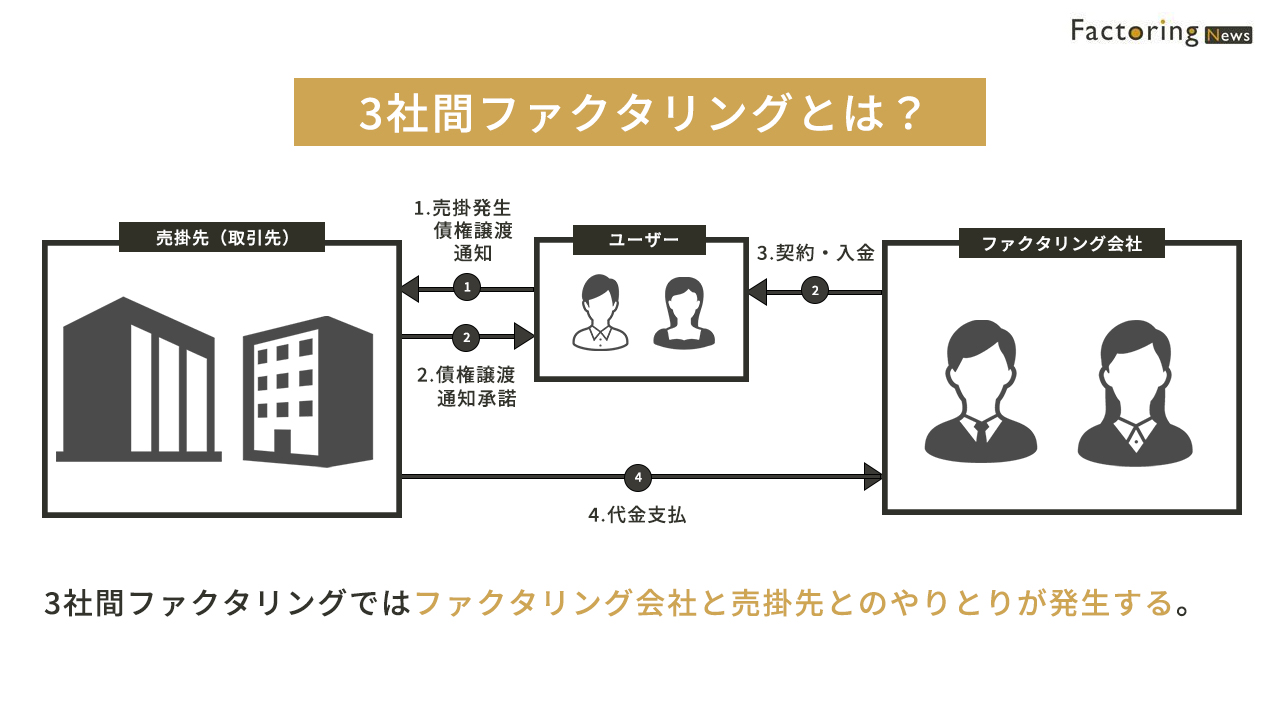

3社間ファクタリング

3社間ファクタリングとは、利用者とファクタリング会社、そして売掛先の3社間で契約するタイプです。ファクタリング会社が売掛先に債権譲渡通知を行い、承認してもらうことではじめて契約できます。

契約後、売掛先が代金を支払うのは利用者ではなく、ファクタリング会社です。代金の回収リスクが少なくなることから、2社間ファクタリングよりも割安な手数料で利用できるのが大きなメリットと言えます。

ただし、3社間で契約しなければならないため契約に時間と手間がかかるため、現金化するタイミングが遅くなりがちなのがデメリットです。

保証型ファクタリングとは

保証型ファクタリングとは、売掛債権が回収不能となるリスクを軽減するために保険をかけるファクタリング方法です。現金化を目的とする買取型とは異なり、保証型では取引先や売掛先の信用力について不安があり、売掛債権の回収ができなくなるのを防ぐためのサービスと考えましょう。

万が一、取引先や売掛先が倒産するなどして売掛金が回収できなくなった場合でも、ファクタリング会社が保証限度額内で保証金を支払うシステムです。一般的な損害保険などの保険商品と性質が似ています。

買取型ファクタリングを利用した場合の仕訳

ここからは、買取型ファクタリングの会計処理についてみていきましょう。

売掛金が発生した時

ファクタリングの利用有無に関わらず、商品やサービスを販売したことによる売上が発生すれば、通常の会計処理と同様に次のように仕訳を行います。取引先に請求書を作成した時点で売掛金と売上の仕訳を行います。

| 借方 | 貸方 |

|---|---|

| 売掛金 50万円 | 売上 50万円 |

ファクタリングを契約した時

売掛債権を譲渡する契約を結んだ場合は売掛金を消すこととなりますが、相手の勘定科目は「未収入金」を使います。未収入金とは、資産売却の代金を後入金される際に使う勘定科目です。

売掛金をファクタリング会社に譲渡したが、現金をまだ受け取っていない段階では「未収入金」として計上しましょう。

| 借方 | 貸方 |

|---|---|

| 未収入金 50万円 | 売掛金 50万円 |

売掛金の譲渡代金がファクタリング会社から入金された時

ファクタリング契約後に、ファクタリング会社から譲渡代金が入金されたことを確認したら現金を受け取りますが、支払う手数料に関しては「売掛債権売却損」の勘定科目で計上しましょう。

例えば、50万円の売掛金をファクタリング会社に譲渡した際の手数料が3万円だった場合は、次のような仕訳となります。

| 借方 | 貸方 |

|---|---|

| 普通預金 47万円 | 未収入金 50万円 |

| 売掛債権売却損 3万円 |

ファクタリング契約と入金が同日だった時の仕訳

ファクタリング契約締結時と同時に入金が行われた際は、ファクタリング契約を締結した場合の仕訳と買取代金がファクタリング会社から入金された場合の仕訳をまとめて計上できます。

未収入金として処理する必要がないため、売掛金としてではなく「普通預金」と「売掛債権売却損」として計上してください。

| 借方 | 貸方 |

|---|---|

| 普通預金 47万円 | 売掛金 50万円 |

| 売掛債権売却損 3万円 |

売掛先から売掛債権が入金された時

2社間ファクタリングでは、売掛先にはファクタリングを利用している旨を伝えずに、売掛債権を現金化します。そのため、本来は売掛先からの入金期限に売掛金を回収するのは利用者です。利用者は、ファクタリング会社の代行として売掛金を回収するため、売掛金の入金があった際は「預かり金」の勘定項目で仕訳を行いましょう。

ただし、3社間ファクタリングは、売掛先からファクタリング会社に直接売掛金の支払いが行われるため、この処理は発生しません。

| 借方 | 貸方 |

|---|---|

| 普通預金 50万円 | 預かり金 50万円 |

ファクタリング会社へ債権を弁済する時

売掛先から売掛金が入金されたら、ファクタリング会社に早急に債権を弁済する必要がります。その際は次のように仕訳を行いましょう。この工程も2社間ファクタリングのみで発生します。

| 借方 | 貸方 |

|---|---|

| 預かり金 50万円 | 現金・預金 50万円 |

保証型ファクタリングを利用した場合の仕訳

保証型ファクタリングにも会計処理をする際のルールがあります。ここからは、保証型ファクタリングの会計処理についてみていきましょう。

売掛金が発生した時

ファクタリングの利用有無に関わらず、商品やサービスを販売したことによる売上が発生し、取引先に請求書を作成した時点で売掛金と売上の仕訳を行います。これは通常の会計処理と同様です。

| 借方 | 貸方 |

|---|---|

| 売掛金 50万円 | 売上 50万円 |

ファクタリングを契約した時

保証型ファクタリングにおいて、ファクタリング会社に支払うお金は保証料のみです。ファクタリング会社に対する保証料が1万円だった場合は以下のようになります。

| 借方 | 貸方 |

|---|---|

| 支払手数料 1万円 | 普通預金 1万円 |

売掛債権が回収されなかった時

保証条件に該当した場合、つまり売掛金の回収が不可能になった時、ファクタリング会社から支払いが行われます。売掛債権50万円が回収できなくなり保証として50万円受け取った際は、まず貸倒れになった仕訳処理を行っていきましょう。

| 借方 | 貸方 |

|---|---|

| 貸倒損失 50万円 | 売掛債権 50万円 |

ファクタリング会社から保証金を受けとった時

その後、ファクタリング契約の保証金として入金された金額を「雑収入」の勘定科目として仕訳していきます。

| 借方 | 貸方 |

|---|---|

| 普通預金 50万円 | 雑収入 50万円 |

ファクタリングの仕訳で困った時の解決法

今回ご紹介したファクタリングの仕訳方法はあくまでも一般的なケースに過ぎません。イレギュラーなケースが発生した際に、どのように仕訳すべきかわからずに困ってしまうこともあるでしょう。

ここからは、ファクタリングの仕訳で困った場合の解決方法をご紹介します。

税務署の個人課税部門に相談する

ファクタリングに限らず、会計処理でわからないことがあった場合は、お近くの税務署に問い合わせをしましょう。帳簿に関する問い合わせは個人課税部門(記帳指導担当)です。

全国の税務署では、帳簿に関する説明会や勉強会などを定期的に開催していますので、そのようなイベントに参加して知識やノウハウを得ることもおすすめです。

納税協会に相談する

関西エリアにお住まいの方は、納税協会に問い合わせるのも一つの方法です。納税協会とは、大阪国税局によって設立された協会で、税に関する知識や申告納税を推進するための活動を行っています。

税知識に関する各種説明会や簿記教室なども実施しており、簿記の基本的な知識から実践的なやり方まで教えてくれるのでとてもおすすめです。

商工会議所や商工会に相談する

全国か基地にある商工会議所や商工会においても、帳簿や簿記に関する指導や相談会を実施しています。仕訳のやり方に不安がある場合や帳簿のつけ方に困っている方は、積極的に質問・相談をしてください。

まとめ

ファクタリングは、一般的な貸付や融資とは異なる資金調達法として注目されています。ただし、会計処理に慣れるまでは、帳簿の付け方が難しく感じるでしょう。

現金化する前の支払いとして「未収入金」として処理すること、そしてファクタリング会社に支払う手数料を「売掛債権売却損」として仕訳することを覚えておけば、問題なく処理できるはずです。

ファクタリングの勘定項目をしっかりと理解して、正しい会計処理を行っていきましょう。

▼以下記事ではおすすめのファクタリング業者を紹介しています。まだ利用するサービスを決めていない方はぜひご一読ください。

資金調達を考えている人におすすめのファクタリングサービスを紹介します。初めてでも悩まないように、選び方や悪徳業者の特徴などもまとめました。メリット・デメリットはもちろん、申し込みの流れなどもまとめたので参考にしてください。